Inwestycja w złoto – co trzeba wiedzieć przed decyzją?

Złoto przyciąga, bo jest proste w wyobrażeniu: fizyczny kruszec, ograniczona podaż, długa historia zaufania. W praktyce jednak inwestycja w złoto nie zaczyna się od pytania „sztabka czy moneta?", ale od ustalenia celu, horyzontu i sposobu wyjścia z inwestycji. Ten artykuł wyjaśnia podstawy bez obietnic zysku i bez skrótów myślowych — tak, aby pierwsza decyzja była świadoma, a nie przypadkowa.

Złoto nie jest jednym produktem. To kilka różnych decyzji naraz

Wielu początkujących zakłada, że „kupić złoto" znaczy po prostu wybrać najtańszą sztabkę w sklepie. To zrozumiałe, ale zbyt uproszczone. W praktyce złoto fizyczne warto od razu rozdzielić na pięć kategorii, które często wrzuca się do jednego worka, choć rządzą się inną logiką:

- Sztabki inwestycyjne — ich wartość rynkowa opiera się prawie zawsze wyłącznie na zawartości kruszcu.

- Monety bulionowe — z inwestycyjnego punktu widzenia, są podobne do sztabek. Będąc monetami, posiadają jednak nominał. Z reguły są prawnym środkiem płatniczym w kraju emisji. Są produkowane i sprzedawane tylko jako forma inwestycji w złoto.

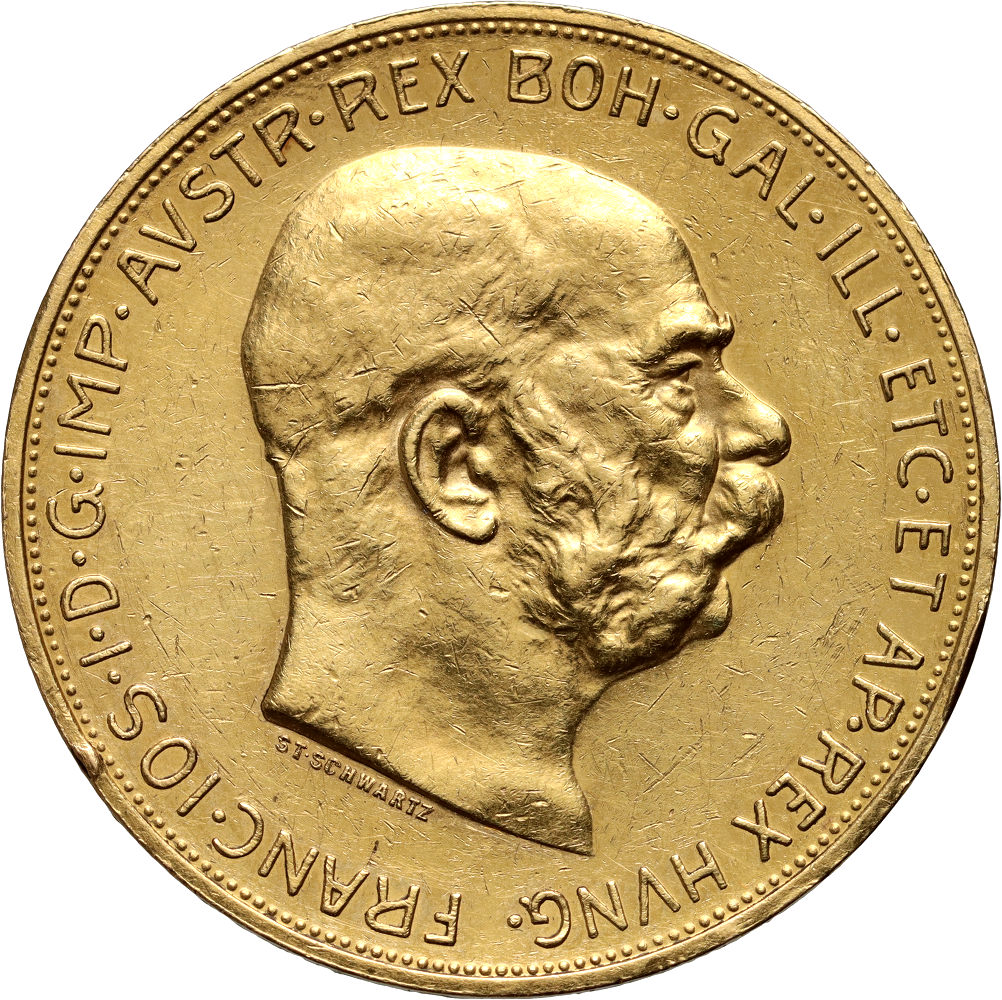

- Monety historyczne — to autentyczne monety z obiegu lub dawnych emisji, zwykle z XIX lub pierwszej połowy XX wieku. Były wykorzystywane w praktyce jako środek płatniczy w obiegu gospodarczym. Ich obecna wartość może wynikać zarówno z wartości kruszcu który zawierają, jak też z rzadkości danej emisji oraz stanu zachowania konkretnego egzemplarza.

- Monety kolekcjonerskie — najczęściej współczesne emisje o limitowanym nakładzie, często sprzedawane jako monety lub sztabki „premium" z wysoką premią emisyjną i nie zawsze z równie mocnym rynkiem wtórnym.

- Numizmatyka — to nie osobny typ metalu, tylko sposób patrzenia na monetę: przez pryzmat rzadkości, rocznika, stanu, pochodzenia i realnego popytu kolekcjonerskiego. Wartość tego typu monet z reguły nie ma ścisłego związku z bieżącą ceną złota.

Na początek warto zapamiętać, że każda z tych kategorii ma inną charakterystykę. To, która jest najlepsza, powinno zależeć od indywidualnych potrzeb i oczekiwań. W tym oraz kolejnych tekstach postaramy się przekazać wiedzę ułatwiającą podjęcie właściwej decyzji. Na starcie warto pamiętać, że złoto nie działa jak lokata z określonym oprocentowaniem. Jego cena zmienia się rynkowo, zależy m.in. od notowań kruszcu, kursów walut, popytu inwestycyjnego, sytuacji gospodarczej i geopolitycznej. Dlatego złoto inwestycyjne warto traktować przede wszystkim jako element dywersyfikacji majątku, a nie narzędzie do szybkiego pomnażania kapitału. Pamiętajmy, że złoto mimo rosnącej w długim okresie ceny, może również przez dłuższe okresy czasu tanieć.

Dlatego też decyzja o zakupie złota zaczyna się od pytania: po co je kupuję i na jak długo? Czy będę w stanie zaakceptować czasowe spadki cen? To brzmi mniej efektownie niż hasło „kup złoto teraz", ale właśnie takie podejście odróżnia świadome działanie od emocjonalnego zakupu. Inwestycja w złoto wymaga cierpliwości, ponieważ jej efekty widać z reguły dopiero po latach.

Po co inwestuje się w złoto?

Złoto ma w portfelu szczególną rolę, bo od wieków funkcjonuje jako nośnik wartości rozpoznawalny ponad granicami. Nie oznacza to, że jego cena zawsze rośnie ani że jest odporne na wahania. Oznacza natomiast, że wielu inwestorów traktuje je jako aktywo materialne, które nie jest jednocześnie czyimś zobowiązaniem, jak obligacja czy depozyt bankowy.

Dla początkującego inwestora ważne jest rozróżnienie między spekulacją a ochroną wartości. Jeśli ktoś kupuje złoto z nadzieją na szybki zysk w ciągu kilku tygodni, może być rozczarowany kosztami transakcyjnymi i wahaniami kursu. Jeśli jednak patrzy na złoto w perspektywie kilku lub kilkunastu lat, zaczyna dostrzegać jego inną funkcję: stabilizującą, zabezpieczającą i porządkującą część majątku.

Złoto bywa też psychologicznie atrakcyjne, bo jest „namacalne". W świecie aplikacji, cyfrowych zapisów i produktów finansowych fizyczna sztabka lub moneta daje poczucie kontroli nad własnym majątkiem.

Jak inwestować w złoto: od celu do formy

Pytanie jak inwestować w złoto warto rozłożyć na kilka praktycznych decyzji. Początkujący inwestor często koncentruje się na cenie zakupu, ale dojrzałe podejście obejmuje również koszty transakcyjne, reputację sprzedawcy oraz potencjał inwestycyjny danego produktu.

Przed zakupem warto odpowiedzieć sobie na kilka pytań:

- Jaki jest cel zakupu? Ochrona części oszczędności, dywersyfikacja majątku, prezent, budowanie rodzinnego kapitału, a może zainteresowanie historią i numizmatyką?

- Jaki jest horyzont czasowy? Inaczej dobiera się złoto na kilka miesięcy, a inaczej z myślą o wielu latach.

- Jak ważna jest płynność? Niektóre produkty łatwiej sprzedać szybko, inne wymagają bardziej czasochłonnego procesu sprzedaży.

- Jaki budżet ma zostać przeznaczony na zakup? Małe gramatury są dostępniejsze, ale zwykle przy zakupie mają wyższą premię w relacji do ceny kruszcu.

- Czy potrzebne jest wsparcie doradcy? Przy pierwszym zakupie odpowiedź bardzo często brzmi: tak, bo różnice między produktami są większe, niż widać na pierwszy rzut oka.

Ta ostatnia kwestia jest szczególnie ważna. Samodzielne porównywanie ofert bywa mylące, jeśli patrzy się wyłącznie na złoto przez pryzmat ceny produktu, jego premii lub spreadu, czyli różnicy pomiędzy jego aktualną ceną sprzedaży a skupu. Doradca pomaga zrozumieć, co składa się na cenę produktu, jak wygląda rynek odkupu i czy dana forma odpowiada realnym potrzebom kupującego. W Numigold punktem wyjścia jest właśnie rozmowa o celu inwestycji w złoto, a nie szybkie wskazanie przypadkowego produktu z katalogu.

Sztabki inwestycyjne: prostota, która wymaga dokładności

Sztabka jest najbardziej intuicyjną formą złota inwestycyjnego. Ma określoną masę, próbę, producenta i z reguły jest zapakowana w zgrzewkę, tzw. certipack. Dla wielu osób to naturalny pierwszy wybór, bo łatwo zrozumieć jej wartość: opiera się głównie na zawartości czystego złota.

Najczęściej spotykane są sztabki o wadze od 1 g do 1 kg. Warto wiedzieć, że im mniejsza sztabka, tym zazwyczaj wyższy koszt produkcji i dystrybucji w przeliczeniu na gram. To oznacza, że cena małej sztabki (za gram złota) jest najczęściej proporcjonalnie wyższa niż większej. Nie jest to błąd sprzedawcy, lecz mechanika rynku.

Sztabki dobrze sprawdzają się wtedy, gdy priorytetem jest ekspozycja na kruszec i możliwie prosta struktura inwestycji. Przy ich zakupie warto zwracać uwagę na producenta oraz stan opakowania. Czasem produkt nieco droższy przy zakupie może być bardziej rozpoznawalny i łatwiejszy do sprzedaży niż pozornie tańsza alternatywa o słabszej płynności.

Monety bulionowe: złoto z rozpoznawalnym wizerunkiem

Monety bulionowe to druga popularna ścieżka dla osób rozważających inwestycję w złoto. Ich wartość wynika przede wszystkim z zawartości kruszcu, ale dochodzi do niej rozpoznawalność emitenta oraz wizerunku. Do najbardziej znanych należą m.in. Krugerrand, Wiedeński Filharmonik, Kanadyjski Liść Klonowy, Australijski Kangur czy Amerykański Orzeł.

Monety bulionowe bywają atrakcyjne dla początkujących, bo łączą płynność z pewnym walorem estetycznym. Są łatwo rozpoznawalne na rynku międzynarodowym, występują w różnych wagach i są łatwo dostępne z uwagi na najczęściej nielimitowaną wielkość emisji. Jednocześnie trzeba pamiętać, że moneta nie jest automatycznie „lepsza" od sztabki. Jest po prostu inną formą ekspozycji na złoto.

Ciekawostką jest fakt, że niektóre monety bulionowe przez dekady pełniły rolę niemal uniwersalnego języka inwestorów. Krugerrand, wprowadzony w 1967 roku, stał się jedną z najbardziej rozpoznawalnych złotych monet świata, mimo (a być może dzięki temu) że jego projekt nie zmienił się praktycznie wcale do dnia dzisiejszego. To pokazuje, że w złocie czasem większe znaczenie od efektowności ma określony standard, rozpoznawalność i idące za nimi zaufanie rynku.

Monety historyczne i numizmatyka: nie tylko „dla zaawansowanych"

W większości internetowych treści o złocie powtarza się ten sam schemat: sztabka albo bulionówka są „bezpieczne", a numizmatyka jest ciekawostką dla zaawansowanych. To wygodna narracja, ale niepełna. Pomija segment, w którym można kupić prawdziwą, historyczną monetę za kwotę porównywalną ze sztabkami lub bulionówkami, a jednocześnie otrzymać w tej cenie dodatkowy potencjał inwestycyjny, którego one nie posiadają.

Początkujący inwestor często słyszy więc, że najpierw powinien kupować wyłącznie proste złoto inwestycyjne, a dopiero później interesować się numizmatyką. To rozsądna zasada ostrożności, ale nie zawsze najlepsza droga. Przy odpowiednim wsparciu doradcy monety historyczne mogą być sensowną ścieżką już na początku przygody ze złotem.

W przypadku monet historycznych pojawia się druga warstwa wartości: rzadkość, stan zachowania, znaczenie historyczne emisji, popyt kolekcjonerski. Dwie monety historyczne o tej samej zawartości złota mogą mieć zupełnie inną cenę, jeśli jedna jest popularnym egzemplarzem w przeciętnym stanie, a druga pochodzi z rzadkiego rocznika i jest w wysokiej nocie gradingowej.

To właśnie tutaj pojawia się argument, którego zwykle brakuje w mainstreamowych artykułach. Przy wysokich cenach złota premia na części monet historycznych bywa relatywnie niska, czasem wręcz rekordowo niska względem samego kruszcu. W praktyce oznacza to, że w cenie zwykłej monety bulionowej można czasem kupić autentyczną monetę z XIX lub początku XX wieku, w której oprócz samego złota otrzymujemy też kawałek prawdziwej historii i potencjalną zmianę premii kolekcjonerskiej. Kupiona w odpowiednim czasie i w odpowiedniej cenie, moneta historyczna może nam dać znacznie większy potencjał inwestycyjny niż sztabka czy „bulionówka".

Monety historyczne nie powinny być kupowane impulsywnie ani wyłącznie dlatego, że „ładnie wyglądają". Mogą być pełnoprawnym wyborem inwestycyjnym, ale najlepiej (przynajmniej na początku) wybierać je z pomocą eksperta, który zna rynek i potrafi oddzielić wartościowy egzemplarz od produktu atrakcyjnego jedynie marketingowo.

Numigold działa zarówno w obszarze złota, jak i numizmatyki, co ma znaczenie dla osób, które nie chcą ograniczać się do najprostszej opcji, ale też nie chcą samodzielnie uczyć się rynku metodą prób i błędów. W świecie monet szczegół potrafi decydować o dużej różnicy w cenie, a dobre doradztwo potrafi uchronić przed stratą dużych pieniędzy.

Skąd zdobyć doświadczenie w monetach historycznych i numizmatyce, jeśli dopiero zaczynasz?

To pytanie jest zasadne: skoro tyle osób mówi, że monety historyczne i numizmatyka wymaga doświadczenia, to skąd w ogóle to doświadczenie wziąć? Najrozsądniejsza ścieżka wygląda inaczej: najpierw uczysz się rozpoznawać podstawowe kryteria — stan zachowania, rocznik, popularność typu, grading i płynność — a dopiero później podejmujesz pierwsze decyzje zakupowe. Zacznij od popularnych monet o wartości zbliżonej do ceny kruszcu. Ważne, aby pochodziły od zaufanego sprzedawcy, abyś był pewien ich autentyczności. Po zakupie oglądaj je i staraj się z nimi oswoić. Nie ma lepszej metody zdobywania wiedzy o monetach niż poznawanie ich na żywo.

Nie bój się pytać. Rozmowa z doradcą nie zastępuje wiedzy, ale skraca drogę do jej zdobycia i być może pozwoli Ci uniknąć wielu błędów. Zamiast uczyć się metodą przepłaconych zakupów, można zobaczyć, dlaczego jedna moneta historyczna może być lepszym wyborem od innej.

Dobra ścieżka wejścia w monety historyczne i numizmatykę nie polega na tym, by „od razu wiedzieć wszystko", tylko by od początku wiedzieć, na co zwracać uwagę i kogo słuchać.

Cena złota to nie wszystko: premia, spread i płynność

Jednym z najczęstszych zaskoczeń początkujących jest to, że cena produktu ze złota nie równa się dokładnie cenie kruszcu z wykresu. Notowanie złota pokazuje cenę rynkową metalu, zwykle w odniesieniu do uncji trojańskiej (31,1 g). Produkt fizyczny ma jednak dodatkowe koszty: produkcję, transport, ubezpieczenie, marżę dystrybutora, opakowanie, certyfikację i dostępność.

Tu pojawia się pojęcie premii, czyli nadwyżki ceny produktu ponad wartość samego złota. Premia może być niższa przy dużych sztabkach i wyższa przy mniejszych gramaturach, monetach kolekcjonerskich lub produktach o ograniczonej dostępności. Nie zawsze wysoka premia jest problemem. Problemem jest dopiero sytuacja, w której kupujący nie rozumie, za co płaci i czy rynek odkupu tę premię częściowo uznaje.

Drugim ważnym pojęciem jest spread, czyli różnica między ceną zakupu a ceną sprzedaży. Jeśli kupujesz monetę za określoną kwotę, a tego samego dnia możesz ją odsprzedać taniej, ta różnica jest naturalnym kosztem wejścia i wyjścia z rynku. Właśnie dlatego złoto lepiej sprawdza się zwykle w dłuższym horyzoncie niż jako narzędzie krótkoterminowego obrotu.

Warto pamiętać, że niska premia i mały spread nie zawsze są wyznacznikiem najlepszego produktu. Czasami warto dopłacić, jeśli to, co otrzymujemy w zamian, jest tego warte.

Bezpieczeństwo zakupu: sprzedawca ma większe znaczenie, niż się wydaje

Złoto jest produktem zaufania. Kupujący płaci za metal, którego autentyczność, pochodzenie i parametry muszą być bezdyskusyjne. Dlatego wybór sprzedawcy nie powinien sprowadzać się do najniższej ceny w porównywarce. Warto sprawdzić historię firmy, specjalizację, transparentność procesu sprzedaży, możliwość kontaktu z doradcą i zasady odkupu.

W Numigold za obsługą stoi doświadczenie budowane od 2006 roku, zaplecze w obszarze złota i numizmatyki oraz praktyka wynikająca z bardzo dużej liczby transakcji. Znaczenie ma również działalność na styku rynku inwestycyjnego i kolekcjonerskiego: oficjalne relacje z instytucjami gradingowymi oraz dystrybucja monet kolekcjonerskich emitowanych przez NBP pozwalają patrzeć na złoto szerzej niż tylko przez pryzmat ceny metalu.

Dla klienta początkującego najważniejsze jest jednak coś bardziej praktycznego: możliwość zadania prostych pytań bez poczucia, że powinien już wszystko wiedzieć. Dobry doradca wyjaśnia różnicę między sztabką, monetą bulionową i monetą historyczną, pokazuje konsekwencje wyboru i pomaga dobrać produkt do celu oraz budżetu.

Przechowywanie złota: wygoda kontra odpowiedzialność

Fizyczne złoto wymaga decyzji, gdzie będzie przechowywane. Domowy sejf daje poczucie bezpośredniej kontroli, ale wymaga odpowiedniego zabezpieczenia, dyskrecji i rozsądnego zarządzania ryzykiem. Skrytka bankowa lub depozyt mogą zwiększać bezpieczeństwo organizacyjne, lecz wiążą się z kosztami, procedurami i dostępnością ograniczoną do godzin otwarcia banku.

Nie ma jednego, najlepszego rozwiązania właściwego dla każdego. Osoba kupująca niewielką ilość złota może mieć inne potrzeby niż ktoś budujący większą pozycję przez lata. Istotne jest, aby przechowywanie zaplanować przed zakupem, a nie dopiero po odebraniu produktu.

Warto też przechowywać dokumenty zakupu i opakowania, jeśli są częścią produktu. Nie chodzi wyłącznie o porządek. Przy późniejszej sprzedaży komplet informacji może ułatwić weryfikację i zwiększyć zaufanie drugiej strony transakcji.

Podatki i formalności: podstawy, które warto znać

W Polsce złoto inwestycyjne spełniające określone warunki jest co do zasady zwolnione z VAT. Dotyczy to m.in. złota w postaci sztabek oraz większości monet inwestycyjnych. To jedna z przyczyn, dla których fizyczne złoto inwestycyjne jest popularne jako forma lokowania części majątku. Dużą zaletą inwestycji w złoto fizyczne jest fakt, że jeśli sprzedamy je po co najmniej 6 miesiącach od końca miesiąca, w którym je kupiliśmy, to nie zapłacimy z tytułu takiej transakcji żadnych podatków. Dotyczy to zakupów realizowanych z majątku prywatnego (stan prawny na 2026 rok).

W praktyce warto zachować dokumenty zakupu i w razie wątpliwości skonsultować się z księgowym lub doradcą podatkowym. Artykuł ma charakter edukacyjny i nie stanowi porady podatkowej ani inwestycyjnej. W kwestiach podatkowych warto jedynie pamiętać, że kupując złoto od osoby prywatnej za kwotę powyżej 1000 zł, należy zapłacić 2% podatku od czynności cywilnoprawnych. Podatku tego nie trzeba płacić kupując złoto od firmy, czyli otrzymując w momencie zakupu paragon lub fakturę poświadczającą zakup.

Najczęstsze błędy

Pierwszy błąd to kupowanie złota pod wpływem emocji. Nagłówki o kryzysie, inflacji czy rekordowych cenach potrafią wywołać presję natychmiastowego działania. Tymczasem złoto wymaga spokojnej decyzji. Jeśli ktoś kupuje wyłącznie dlatego, że „wszyscy mówią, że trzeba", łatwo przeoczyć koszty, płynność i dopasowanie produktu do celu.

Drugi błąd to porównywanie wyłącznie ceny zakupu. Najtańsza oferta nie zawsze jest najlepsza, jeśli produkt jest mniej rozpoznawalny, trudniejszy do odsprzedaży albo pochodzi z podejrzanego źródła. W złocie zaufanie do sprzedawcy ma realną wartość.

Trzeci błąd to brak planu wyjścia. Wielu kupujących zastanawia się, gdzie kupić złoto, ale nie pyta, gdzie i na jakich zasadach będzie można je sprzedać.

Czwarty błąd dotyczy wrzucania wszystkich „ładniejszych monet" do jednego worka. Złota moneta nie zawsze jest monetą numizmatyczną w sensie kolekcjonerskim. Moneta bulionowa opiera wartość głównie na kruszcu, moneta historyczna może mieć istotną wartość dodatkową wynikającą z epoki, rzadkości i rynku, a współczesna moneta kolekcjonerska bywa sprzedawana z wysoką premią emisyjną, której rynek wtórny później wcale nie chce w pełni uznać.

Piąty błąd to brak dywersyfikacji w obrębie samego złota. Czasem rozsądniejsze może być połączenie różnych gramatur lub form niż przeznaczenie całego budżetu na jeden produkt. Wybór formy powinien zależeć od celu, kwoty i oczekiwanej płynności.

Na co uważać

Największe ryzyko nie zawsze leży w samym złocie, lecz w sposobie zakupu. Rynek przyciąga zarówno solidnych dystrybutorów, jak i podmioty wykorzystujące niewiedzę początkujących. Szczególnie ostrożnie należy podchodzić do ofert z nierealnie niską ceną, presją czasu lub niejasnym pochodzeniem produktu.

Warto zwrócić uwagę na kilka sygnałów ostrzegawczych:

- Cena wyraźnie poniżej rynku bez logicznego wyjaśnienia może oznaczać podwyższone ryzyko.

- Brak możliwości otrzymania dokumentu potwierdzającego zakup może utrudniać późniejszą odsprzedaż.

- Niejasne zasady odkupu mogą zaskoczyć wtedy, gdy inwestor będzie chciał wyjść z inwestycji.

- Agresywna narracja sprzedażowa oparta na strachu często zastępuje rzetelne wyjaśnienie produktu.

- Sprzedawca — złoto jest drogie i dlatego nie warto ryzykować jego zakupu od przypadkowych ludzi. Często minimalna różnica w cenie nie jest warta podejmowania ryzyka takiego zakupu.

Bezpieczeństwo transakcji jest podstawą inwestycji, a nie dodatkiem do niej. Dlatego profesjonalne doradztwo, sprawdzone źródło i jasne procedury są tak ważne już przy pierwszym zakupie.

Podsumowanie

Inwestycja w złoto to nie jednorazowy wybór produktu, lecz proces: określenie celu, dobór formy, ocena kosztów, sprawdzenie sprzedawcy, zaplanowanie przechowywania i przemyślenie późniejszej sprzedaży. Dla początkującego inwestora najważniejsze jest zrozumienie, że sztabki, monety bulionowe, monety historyczne i współczesne monety kolekcjonerskie odpowiadają na różne potrzeby i nie powinny być oceniane tą samą miarą.

Złoto inwestycyjne może pełnić funkcję stabilizującą w majątku, ale nie powinno być kupowane pod wpływem emocji ani traktowane jako gwarancja zysku.

Najrozsądniejszy pierwszy krok to nie zakup produktu, lecz analiza potrzeb oraz rozmowa z doświadczonym doradcą o celu zakupu. Jeśli chcesz dobrać właściwą formę złota do swojego budżetu, horyzontu i oczekiwań, skontaktuj się z doradcą Numigold i przejdź przez ten proces spokojnie, krok po kroku.

FAQ

Czy złoto jest dobrą inwestycją dla początkujących?

Złoto może być odpowiednie dla początkujących, jeśli jest kupowane świadomie i w rozsądnej proporcji ilościowej do całego majątku. Najlepiej traktować je jako element dywersyfikacji, a nie sposób na szybki zysk. Kluczowe jest dobranie formy do celu, budżetu i planowanego horyzontu.

Co wybrać na początek: sztabkę, bulionówkę czy monetę historyczną?

Nie ma jednej odpowiedzi właściwej dla wszystkich. Sztabka jest prosta i oparta głównie na wartości kruszcu, moneta bulionowa bywa bardziej rozpoznawalna i wygodna w odsprzedaży, a moneta historyczna może dodawać warstwę wartości wynikającą z ograniczonej podaży i wartości kolekcjonerskiej. Kluczowe jest to, by nie wybierać wyłącznie „najbardziej oczywistej" albo „najtańszej" opcji, tylko porównać premię, płynność i logikę wyceny każdej kategorii.

Czy monety historyczne są tylko dla kolekcjonerów?

Nie. Monety historyczne mogą interesować także osoby inwestujące w złoto, ponieważ łączą wartość kruszcu z potencjalną wartością kolekcjonerską. Ich premie w stosunku do wartości kruszcu mogą się zmieniać w dużym przedziale. Dzięki temu kupując i sprzedając je w odpowiednim momencie, pozwalają osiągać zysk znacznie przewyższający sam wzrost wartości kruszcu. Wymagają jednak nieco większej wiedzy o rynku niż klasyczne złoto inwestycyjne, dlatego najlepiej wybierać je ze wsparciem doradcy.

Czym różni się moneta historyczna od współczesnej monety kolekcjonerskiej?

Moneta historyczna to autentyczna moneta z dawnej epoki, której wartość zależy głównie od zawartości kruszcu, ale częściowo również od stanu zachowania, rzadkości i popytu kolekcjonerskiego. Współczesna moneta kolekcjonerska to najczęściej nowa emisja wyprodukowana w limitowanym nakładzie, sprzedawana z premią ustaloną przez emitenta lub dystrybutora. To ważna różnica, bo wysoka cena emisyjna nie zawsze oznacza równie mocny potencjał odkupu.

Czy przy zakupie złota najważniejsza jest najniższa cena?

Nie. Cena jest ważna, ale ważniejszy jest potencjał inwestycyjny danego produktu. Czasami warto zapłacić wyższą cenę za produkt, który może wygenerować większy zysk. Zawsze należy również pamiętać o dokonywaniu zakupów tylko u zaufanych sprzedawców gwarantujących autentyczność oraz odkup. Dlatego najtańsza oferta może okazać się mało korzystna, jeśli wiąże się z większym ryzykiem lub trudniejszą sprzedażą.

Czy ten artykuł jest poradą inwestycyjną?

Nie. Artykuł ma charakter edukacyjny i służy wyjaśnieniu podstaw związanych ze złotem inwestycyjnym, monetami i numizmatyką. Decyzję o zakupie warto podjąć po analizie własnej sytuacji, celu i horyzontu.